Май 29th, 2018

Май 29th, 2018  raven000

raven000 Формирование рыночной экономики в РФ привело к формированию разных фигур собственности и восстановлению владельца, дало вероятность инвестировать средства в бизнес, приобретать и реализовывать его, это привело к тому, что бизнес стал продуктом и субъектом оценки.

Оценку бизнеса применяют в разных вариантах, к примеру, при реконструкции, формировании предприятия, ликвидации, при эмиссии и расположении активов, и при купли-продажи компании. Оценка стоимости бизнеса считается значительным прибором действенного администрирования заводом.

Сейчас, среди всего контраста раскладов оценки стоимости бизнеса, акцентируют 3 главных:

– прибыльный подход;

– относительный (рыночный) подход;

– расходный (материальный) подход.

Данные расклады оценки стоимости бизнеса дают возможность установить рыночную стоимость компании на точную дату.

В государственном стереотипе оценки (ФСО номер 1) выдается следующее определение прибыльного подхода: “Доходный подход — совокупность способов оценки стоимости субъекта, основанных на определении предстоящих прибылей от субъекта оценки”.

Сущность этого подхода состоит в определении времени и объемов прибылей, которые будет приобретать собственник, и выявлении рысков с которыми это сопряжено. Нужно оформить вывод прибылей и привести их к нынешней стоимости.

Для использования прибыльного подхода нужна проверенная информация, которая позволит давать прогноз грядущие финансы и затраты субъекта оценки. Чем выше доход субъекта оценки, тем выше его рыночная стоимость. Этот подход базируется на принципе ожидания. Если возникли вопросы по данной теме советуем зайти на сайт https://vik-ocenka.ru/yslygi-ocenka/ocenka-business.

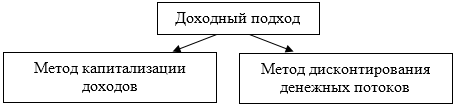

При прибыльном раскладе применяют 2 свойственных ему способа.

Способы прибыльного подхода

Стоит отметить следующие преимущества прибыльного подхода:

– рассматривает грядущие финансы предприятия;

– рассматривает грядущие возможности повышения, формирования предприятия;

– рассматривает временной момент;

– рассматривает рыночный момент;

– имеет многогранный подход;

– помогает решить при оплате либо инвестировании средств в предприятие, решении сделки о купле-продаже предприятия.

– помогает обнаружить проблемы, мешающие формированию предприятия, и отыскать методы повысить финансы компании.

К дефектам этого подхода можно отнести следующие:

– основной дефицит прибыльного подхода состоит в том, что он базируется на прогнозных данных;

– трудные подсчеты способов этого подхода;

– оценка носит личный, вероятностный характер;

– есть риск принятия неправильных итогов оценки бизнеса предприятия в связи с дефектом информации либо неустойчивого финансового положения.

В соответствии с ФСО номер 1: «Сравнительный подход — совокупность способов оценки, основанных на получении стоимости субъекта оценки маршрутом сопоставления расцениваемого субъекта с объектами-аналогами».

Под объектами-аналогами расцениваемого предприятия видится предприятие с похожими финансовыми, вещественными, техусловиями, стоимость которого известна. Пунктуальность оценки находится в зависимости от качества полученных данных, включающих физические характеристики, время реализации, месторасположение, критерии реализации и финансирования.

Так что, отличительной чертой относительного подхода к оценке бизнеса считается его установка на подлинные расценки купли-продажи подобных заводов либо, в случае, если ведется оценка не всего предприятия, расценки активов, сформированных на фондовом рынке.

Этот подход разумно использовать в тех вариантах, когда есть проверенная и необходимая для выполнения теста информация об объектах-аналогах. Пунктуальность оценки находится в зависимости от качества полученных данных.

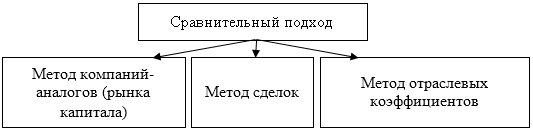

При относительном раскладе применяются 3 способа.

Способы относительного подхода

Способ компаний-аналогов (рынка денежных средств) — при его применении стоимость бизнеса устанавливается на базе теста рыночных расценок активов подобных организаций.

Способ контрактов — при его применении стоимость бизнеса устанавливается с учетом расценок покупки проверочных пакетов активов предприятий-аналогов.

Способ отраслевых коэффициентов — происходит расчет допускаемой стоимость бизнеса на базе отраслевой статистики.

К плюсам относительного подхода можно отнести следующие:

– базируется на реальных рыночных данных;

– демонстрирует как качественно действует предприятие на рынке при существующих условиях спроса и предложения при данной финансовой обстановки.

Стоит отметить следующие минусы относительного подхода:

– недостаток информации в свободном доступе, в связи с чем появляются проблемы со сбором информации о заводе и компаниях-аналогах;

– в этом раскладе не рассматриваются грядущие ожидания трейдеров;

– в определенных секторах экономики трудно отыскать компании-аналоги;

– данные организаций значительно различаются, в связи с чем появляются проблемы с их сочетанием.

В ФСО номер 1 выдается следующее определение расходного подхода: «Затратный подход — совокупность способов оценки стоимости субъекта оценки, основанных на определении расходов, нужных для покупки, воспроизводства или замещения субъекта оценки с учетом износа и устаревания».

Расходный подход используют в тех вариантах, когда есть проверенная информация, при помощи которой вероятно установить траты на получение, воспроизводство или замещение субъекта оценки.

При накладном раскладе стоимость бизнеса устанавливается как стоимость богатства предприятия. Сущность этого подхода состоит в том, что стоимость предприятия равна стоимости его активов на сегодняшний день времени за минусом обязанностей.

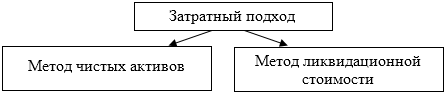

Акцентируют 2 способа используемые при накладном раскладе.

Способы расходного подхода

При расчете расходного подхода способом аккуратных активов стоимость бизнеса равняется рыночной стоимости всех активов предприятия за минусом обязанностей.

А при расчете способа ликвидационной стоимости — стоимость бизнеса можно высчитать, как итоговую стоимость всех активов предприятия за минусом обязанностей с учетом расходов на его устранение.

Преимущества этого подхода:

– оценка стоимости бизнеса просходит на базе возможно существующих активов;

– итоги оценки обоснованны, в связи с тем что подсчеты проводятся на основе денежных и учетных бумагах;

– легкость расчетов и доступность информации;

– оценка бизнеса происходит в подлинном времени, на дату теста;

– нет потребности в погнозах.

Минусы расходного подхода:

– этот подход отображает минувшую стоимость бизнеса;

– не рассматривает возможности формирования предприятия;

– не рассматривает опасности;

– не рассматривает нематериальные активы предприятия;

– есть вероятность того, что балансовая стоимость богатства не отвечает ее рыночной стоимости.

Подводя результаты можно сообщить, что все 3 подхода оценки бизнеса связаны между собой и улучшают друг дружку. Любой из них подразумевает применение разных типов информации, принимаемой на рынке. Так, для расходного подхода необходимы данные о нынешних рыночных расценках на элементы, рабочую мощь и другие детали расходов. А для прибыльного подхода нужно применять коэффициенты капитализации, расчет которых также проводится по сведениям рынка.

Для выполнения высококачественной оценки бизнеса нужно применять все 3 подхода, в связи с тем что при расчете любого из них рассматриваются разные качества предприятия, оказывающие воздействие на величину его стоимости.

Опубликовано в рубрике

Опубликовано в рубрике